Cour des Comptes. Monsieur Migaud, votre rapport n’est pas crédible pour ce qui concerne Saint-Martin

Le rapport de la cour des comptes relatif à l’autonomie fiscale en outre-mer (  261113-Fiscalite.pdf (172,7 KiB, 929 hits)

261113-Fiscalite.pdf (172,7 KiB, 929 hits)

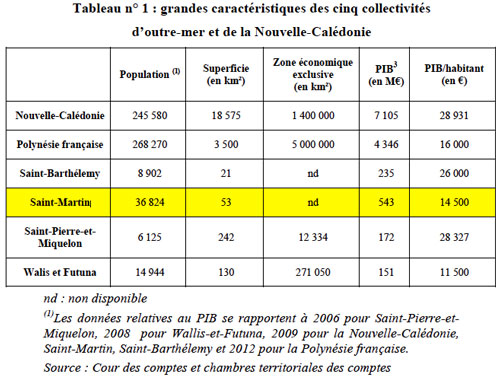

Premièrement, et même si l’on comprend que la cour des comptes à bâti son argumentaire sur la base des chiffres officiels disponibles, les variables isolées dans l’introduction générale ne peuvent manquer de nous faire localement un peu sourire.

Premièrement, et même si l’on comprend que la cour des comptes à bâti son argumentaire sur la base des chiffres officiels disponibles, les variables isolées dans l’introduction générale ne peuvent manquer de nous faire localement un peu sourire.

La population : 36 824 personnes, conformément au dernier recensement de l’INSEE. Localement, tout le monde s’accorde à dire que ce chiffre officiel présente une réalité passablement tronquée.

Il faut dire que depuis janvier 2004, le recensement de la population est mis en oeuvre selon une nouvelle méthode. Au comptage ponctuel, organisé tous les huit à neuf ans, se substitue une collecte par enquête annuelle en janvier et février.

Pour qui a déjà essayé de mener une enquête digne de ce nom à Saint-Martin, on sait la difficulté à obtenir des réponses simples à des questions simples qui relèvent de l’adressage et d’un nombre de résidents par habitation. La nouvelle méthode de l’INSEE, plus empirique et faite d’extrapolations ne risque pas de fournir un chiffre conforme à notre réalité. Raisonnablement, en 2011, l’association du BTP avait identifié une population de 39 525 âmes et il est ici accepté que le chiffre de 40 000 en 2013 est loin d’être farfelu.

Ensuite le PIB de 543 M€ retenu pourrait lui aussi être contesté et largement puisque quelques soient les sources qui ont permis d’obtenir cette donnée en 2008, il n’est un secret pour personne que le tissu économique saint-martinois vit précisément depuis cette date un appauvrissement sans précédent. Ainsi, la même association du BTP annonçait dans son étude de 2013 un PIB de l’ordre de 454 M€ sur la base de chiffres 2010.

Notons qu’il est dommage que la cour des comptes n’ait pas eu la possibilité de profiter des données actualisées qui ne manqueront pas de découler des travaux que poursuit actuellement l’IEDOM autour de notre PIB et que nous sommes tous impatients de découvrir puisque ce PIB, s’il est estimé valide par les autorités compétentes pourrait nous ouvrir le droit d’intégrer la NUTS européenne notamment.

Dès lors et puisque nous ne pouvons apporter de crédit ni à la population ni au PIB qui ont servi de référence à cette étude, la démonstration faite par la cour des comptes avec une logique par contre toute recevable ne peut amener qu’à des résultats non conformes à ce qu’est notre territoire.

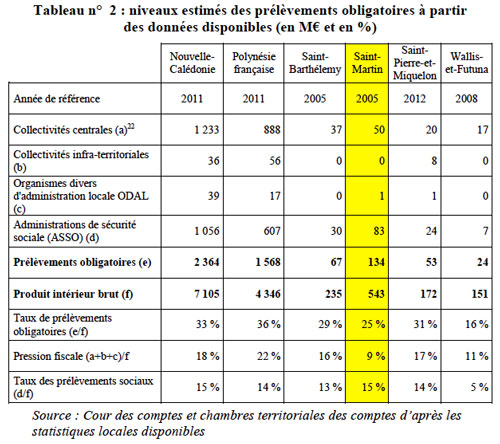

L’analyse faite par exemple sur les niveaux estimés des prélèvements obligatoires nous pose encore une fois en marge de la majorité des français et contribue à alimenter notre image de privilégiés échappant à l’impôt sur un territoire qui manque de civisme (rappelons ici qu’il y a quelques semaines encore la plupart des médias nationaux dans le cadre de l’affaire du vrai-faux logement saint-martinois du couple Balkany nous assimilaient à “un paradis fiscal”).

L’analyse faite par exemple sur les niveaux estimés des prélèvements obligatoires nous pose encore une fois en marge de la majorité des français et contribue à alimenter notre image de privilégiés échappant à l’impôt sur un territoire qui manque de civisme (rappelons ici qu’il y a quelques semaines encore la plupart des médias nationaux dans le cadre de l’affaire du vrai-faux logement saint-martinois du couple Balkany nous assimilaient à “un paradis fiscal”).

Les chiffres du tableau ci-contre, rapportés à un PIB qui soit plus réaliste soit 454 M€ donneraient les taux suivants :

Taux de prélèvements obligatoires : 30%

Pression fiscale : 11%

Taux de prélèvements sociaux : 18%

Ce qui en toute simplicité cesserait d’une part de faire passer la Collectivité de Saint-Martin pour un territoire à la fiscalité légère et serait bien plus conforme à ce que nous vivons.

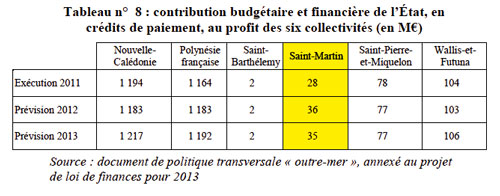

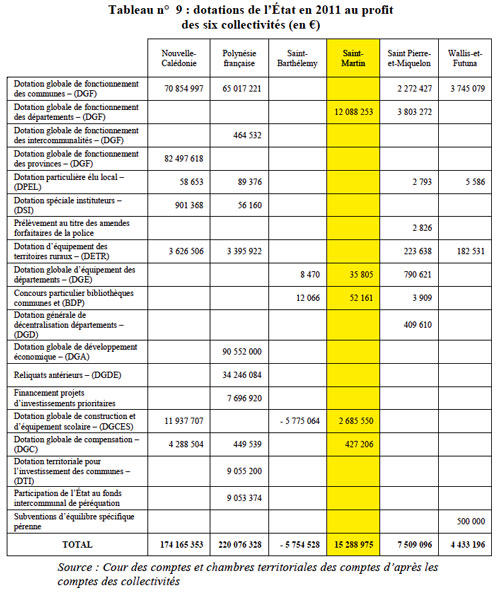

Les deux tableaux suivants vous indiquent le niveau de contribution budgétaire et financière de l’état, en crédit de paiement et les dotations de l’état en 2011 au profit des 6 collectivités étudiées par la cour des comptes.

Les deux tableaux suivants vous indiquent le niveau de contribution budgétaire et financière de l’état, en crédit de paiement et les dotations de l’état en 2011 au profit des 6 collectivités étudiées par la cour des comptes.

Le moins que l’on puisse en dire est que nous n’avons pas la même capacité à obtenir de l’état les crédits de paiement ou les dotations que d’autres collectivités qui affichent pourtant une santé économique bien meilleure que la notre et des infrastructures que nous ne pouvons que leur envier.

Le moins que l’on puisse en dire est que nous n’avons pas la même capacité à obtenir de l’état les crédits de paiement ou les dotations que d’autres collectivités qui affichent pourtant une santé économique bien meilleure que la notre et des infrastructures que nous ne pouvons que leur envier.

La cour des comptes a par contre bien intégré le litige qui nous oppose à l’état dans le cadre de la compensation des charges transférées sans pour autant traduire d’avis mais en rappelant que “les dotations de compensation devraient à nouveau être réévaluées pour tenir compte du transfert des charges liées aux compétences dans les domaines du RSA, du logement social, la résorption de l’habitat insalubre et l’énergie en application de l’article LO. 6314-3-II du code général des collectivités territoriales.”

L’affaire est depuis 2011 portée devant le conseil d’état qui malheureusement estime qu’il n’est pas compétent pour trancher sur le bienfondé de cette compensation des charges négative qui est la notre, le dossier est donc renvoyé au Tribunal administratif de Paris et au regard de l’engorgement de ce bel outil, autant vous dire que l’issue peut parfaitement apparaître dans une dizaine d’années.

“La contestation du montant de leurs dotations par Saint-Martin et Saint-Barthélemy

La collectivité de Saint-Martin a contesté la dotation de compensation négative qui lui est demandée devant le Conseil d’État par requête du 5 juillet 2011, au motif, notamment, que l’État n’a pas compensé l’octroi de mer (10,3 M€ en 2007 et 11,5 M€ en 2008) qui lui a été retiré en 2009. En outre, la commission consultative d’évaluation des charges, réunie le 14 février 2012, a considéré que, pour le calcul des transferts, les périodes de référence, 2006 en fonctionnement et la décennie 1997-2006 en investissement, apparaissent désormais inadaptées.

Pour Saint-Barthélemy, le président du territoire a, dès 2008, contesté l’évaluation de la fiscalité transférée et a introduit plusieurs recours amiables auprès de diverses instances nationales. Ses démarches n’ont pas abouti. Saint-Barthélemy est en désaccord avec les modalités de calcul de la dotation globale de compensation, les considérant contraires au principe de libre administration des collectivités territoriales, et attentatoires à l’autonomie fiscale de la collectivité, au motif que cette dotation est calculée sur la base des impôts perçus par l’État avant 2007, ce qui impose à la collectivité la mise en place d’un niveau de fiscalité au moins équivalent à celui que percevait l’État antérieurement à l’évolution statutaire.

Pour Saint-Martin, l’État a récupéré la dotation globale de compensation négative par déduction sur les dotations qu’il verse. Pour Saint-Barthélemy, l’État a émis en décembre 2012 deux titres correspondant à la dotation globale de compensation négative de 2008 et à la moitié de celle de 2009. Pour l’heure, ces titres ne sont pas recouvrés, la collectivité ayant déposé un recours gracieux auprès de la direction régionale des finances publiques.

Le contentieux n’est pas clos, les collectivités continuant à contester le montant des dotations.”

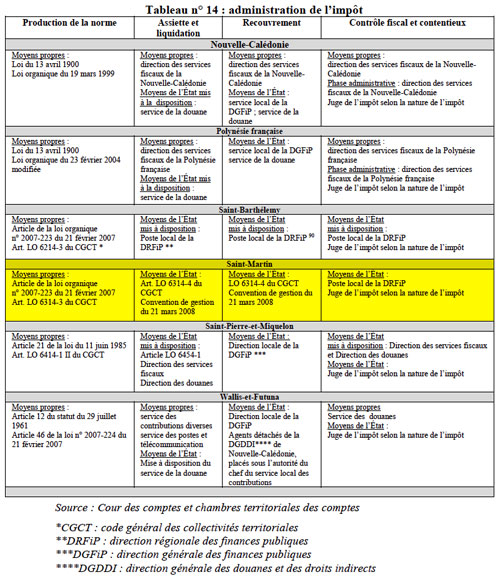

Concernant la pression fiscale qu’exerce la Collectivité de Saint-Martin sur les contribuables, la cour des comptes estime que la COM “n’est pas parvenue à faire face aux dépenses de fonctionnement qui ont résulté de la prise en charge des compétences de la commune, du département et de la région de la Guadeloupe transférées en 2007. La collectivité n’a pas fait jouer le levier fiscal à hauteur de ses besoins (…).” Voilà qui laisse sans voix quand on sait que la fiscalité pensée par la Collectivité n’a jamais pu exprimer sa pertinence faute de capacité de l’état à la faire appliquer comme elle le fait quasiment partout ailleurs sur le territoire français faute de logiciels adaptés, de moyens humains suffisants et sans doute d’une volonté forte d’accompagner cette fiscalité : les résultats des services de l’état en terme de recouvrement et d’assiette sont plus que passables et la position de la cour des comptes ne pourrait être acceptée que s’il y avait une certaine performance dans ces deux domaines qui ne sont pas du ressort de la COM comme le confirme le tableau ci-contre.

Concernant la pression fiscale qu’exerce la Collectivité de Saint-Martin sur les contribuables, la cour des comptes estime que la COM “n’est pas parvenue à faire face aux dépenses de fonctionnement qui ont résulté de la prise en charge des compétences de la commune, du département et de la région de la Guadeloupe transférées en 2007. La collectivité n’a pas fait jouer le levier fiscal à hauteur de ses besoins (…).” Voilà qui laisse sans voix quand on sait que la fiscalité pensée par la Collectivité n’a jamais pu exprimer sa pertinence faute de capacité de l’état à la faire appliquer comme elle le fait quasiment partout ailleurs sur le territoire français faute de logiciels adaptés, de moyens humains suffisants et sans doute d’une volonté forte d’accompagner cette fiscalité : les résultats des services de l’état en terme de recouvrement et d’assiette sont plus que passables et la position de la cour des comptes ne pourrait être acceptée que s’il y avait une certaine performance dans ces deux domaines qui ne sont pas du ressort de la COM comme le confirme le tableau ci-contre.

Par contre, le civisme fiscal des entreprises est bien pointé du doigt et, au regard d’une culture fiscale toute relative face à l’histoire, Saint-Martin affiche des taux de défaillance déclarative bien trop importants estimés “en 2012 à 40 % pour l’impôt sur les sociétés et à 77 % en matière de droit de licence et de contribution des patentes”.

En conclusion, s’il semble évident que Saint-Martin et sa fiscalité présentent encore une certaine forme d’iniquité dans le fait de traiter chaque contribuable et surtout de le traiter de la même façon, il est évident que la fiscalité pensée par la Collectivité ne peut être jugée sur des résultats dont la teneur tient largement dans la performance des outils de l’état. De plus, en prenant des chiffres tout à fait discutables pour bâtir son argumentation, la cour des comptes et son rapport sur l’Autonomie fiscale en outre-mer ne font qu’alimenter cette vision ultramarine des décisions parisiennes par trop en décalage avec nos réalités.

Encore une fois, à Saint-Martin, la carence vient surtout dans la complexité d’estimer ce qui quasiment partout ailleurs sur les territoires de la république semble acquis : la population, le PIB et d’autres données basiques qui permettent des approches réalistes. Ces données sont complexes à construire à Saint-Martin et le resteront tant que la coopération transfrontalière ne sera pas affermie. Si 1648 doit rester la base historique du destin de Saint-Martin, le contenu de ces accords doit être dépoussiéré ne serait-ce que pour coller à une réalité du XXIème siècle… à moins que l’une des parties n’y ait aucun intérêt.

{kind=link}